Calcolo dell'Imposta con il Concordato Preventivo Biennale e come aderire

Data

21 settembre 2024

Inserito da

Categoria

Fiscalità

a cura del Dott. Emanuele Caggegi

Il concordato preventivo biennale, come discusso nell'articolo precedente che puoi leggere cliccando qui, offre alle imprese la possibilità di definire in anticipo il reddito imponibile per due anni. Ma come si traduce questa definizione anticipata nel calcolo concreto dell'imposta da versare?

In questo articolo, analizzeremo i meccanismi di calcolo dell'imposta nel contesto del concordato preventivo biennale, sia per i soggetti ISA che per i forfettari.

In questo articolo, analizzeremo i meccanismi di calcolo dell'imposta nel contesto del concordato preventivo biennale, sia per i soggetti ISA che per i forfettari.

Indice:

Metodo di Calcolo per i Soggetti ISA

Metodo di Calcolo per i Forfettari

Concordato preventivo biennale: come aderire entro il 31 ottobre

Conclusioni

Metodo di Calcolo per i Soggetti ISA

Metodo di Calcolo per i Forfettari

Concordato preventivo biennale: come aderire entro il 31 ottobre

Conclusioni

Metodo di Calcolo per i Soggetti ISA

Per i soggetti ISA, il calcolo dell'imposta nel concordato preventivo biennale si articola in diverse fasi:

Determinazione del Reddito Concordato: Il punto di partenza è la definizione del reddito imponibile per i due anni di durata del concordato. Questo valore viene concordato con l'Agenzia delle Entrate sulla base della situazione economica e finanziaria dell'impresa.

Calcolo dell'Acconto: Per il primo anno di adesione al concordato, l'acconto può essere determinato con il metodo storico o previsionale.

-

Metodo Storico: Se si opta per il metodo storico, l'acconto è calcolato sul reddito d'impresa o di lavoro autonomo dichiarato per il periodo d'imposta precedente, con una maggiorazione del 10% sulla differenza positiva tra il reddito concordato e quello dichiarato. L'IRAP è soggetta a una maggiorazione del 3% sul maggior valore della produzione netta.

-

Metodo Previsionale: Il metodo previsionale si basa invece sulle previsioni di reddito per il primo anno del concordato.

Tassazione Sostitutiva: Sull'eventuale differenza positiva tra il reddito concordato e il reddito dichiarato nell'anno precedente viene applicata una tassazione sostitutiva. Questa tassazione ha lo scopo di neutralizzare il vantaggio fiscale derivante dalla definizione anticipata del reddito.

Metodo di Calcolo per i Forfettari

Per i contribuenti in regime forfettario, il calcolo dell'imposta nel concordato preventivo biennale presenta alcune peculiarità:

Il calcolo dell'imposta nel concordato preventivo biennale presenta alcune complessità, soprattutto per la presenza di diverse variabili e opzioni di calcolo. È fondamentale, pertanto, affidarsi al proprio commercialista per una corretta valutazione della convenienza economica dell'adesione al concordato e per una corretta determinazione dell'imposta da versare.

Proposta Limitata al Solo Anno in Corso: A differenza dei soggetti ISA, i forfettari possono concordare il reddito solo per l'anno in corso.

Esclusione dell'IVA: Il concordato preventivo per i forfettari non riguarda l'IVA.Tassazione Sostitutiva: Anche per i forfettari è prevista una tassazione sostitutiva sulla parte di reddito concordato eccedente il reddito dichiarato nell'anno precedente. La percentuale di tassazione sostitutiva per i forfettari è pari al 10%, ridotta al 3% per i forfettari “start up".

Maggiorazione Ridotta per i Forfettari Start Up: I forfettari “start up” beneficiano di una maggiorazione ridotta al 3% sul reddito concordato eccedente quello dell'anno precedente, rispetto al 10% applicato agli altri forfettari.

Concordato preventivo biennale: come aderire entro il 31 ottobre

Il documento dell’Agenzia delle Entrate del 17 settembre chiarisce le modalità di adesione per i beneficiari:

-

Contribuenti forfettari: Possono compilare il quadro LM del modello tramite il servizio “RedditiOnline” o l’applicativo della dichiarazione precompilata per definire il reddito 2024 e valutare l’adesione all’istituto.

-

Contribuenti ISA: Hanno a disposizione il software “Il tuo ISA 2024 CPB” sul sito dell’Agenzia per calcolare l’indice sintetico di affidabilità (ISA) e accedere alla proposta di Concordato preventivo biennale (CPB).

In entrambi i casi, la scadenza per l’adesione per il primo anno di applicazione è fissata al 31 ottobre 2024.

Conclusioni

Il calcolo dell'imposta nel concordato preventivo biennale presenta alcune complessità, soprattutto per la presenza di diverse variabili e opzioni di calcolo. È fondamentale, pertanto, affidarsi al proprio commercialista per una corretta valutazione della convenienza economica dell'adesione al concordato e per una corretta determinazione dell'imposta da versare.Se ti è piaciuto l'articolo, condividi o lascia un commento.Tutto chiaro fin qui?Se anche tu sei alla ricerca di un commercialista online, visita la nostra sezione dedicata del sito o clicca qui per ricevere una consulenza su misura.

CATEGORIE

IN EVIDENZA

TAG

invitalia

come aprire attività commerciale

commercialista

come ottenere finanziamenti agevolati

partita iva

business plan

dottore commercialista

come aprire attività

agricoltura

finanziamenti imprese sicilia

come realizzare business plan

come ottenere fondo perduto

dichiarazione dei redditi

contributi a fondo perduto

inps

contributi a fondo perduto imprese già attive

come fare business plan

finanziamenti agevolati

aprire partita iva

come avviare nuova impresa

startup

regime forfettario

agenzia delle entrate

aprire un'attività

come ottenere contributi

fondo perduto

legge di bilancio

avviare una startup

aprire una ditta individuale

contributi sicilia

Richiedi

una consulenza su misura

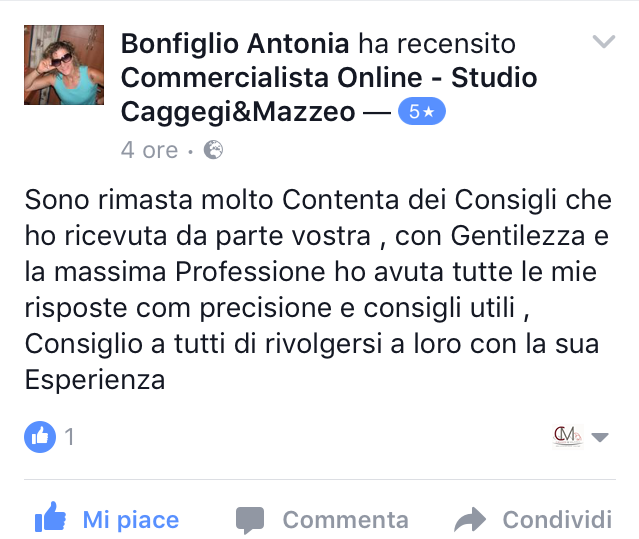

Dicono di noi...

Powered by Passepartout

Designed by Studio Associato Caggegi&Mazzeo

Designed by Studio Associato Caggegi&Mazzeo